직장가입자와 지역가입자(프리랜서)의 건강보험료 산정기준이 달라 납부하는 금액도 다릅니다.

기본적으로 직장 가입자의 경우 건강보험료는 50대 50으로 본인과 회사가 반반 씩 납부 하기 때문에 건강보험료 부담이 50%로 줄어듭니다. 하지만 지역가입자나 프리랜서의 경우 본인이 100% 부담하기 때문에 기본적인 건강보험료 납부금액이 클 수 밖에 없습니다.

현재 직장인의 건강보험료율은 6.99%로 직장인이 3.495%, 회사가 3.495%로 부담하고 있어 지역가입자 대비 부담되는 금액은 아닙니다. 하지만 지역가입자는 건강보험료율이 정해져 있지 않고 소득과 소유하고 있는 재산 규모에 따라 보험료가 산정됩니다.

지역가입자의 건강보험료는 소득점수(이자소득, 배당소득, 사업소득, 연금소득, 기타소득) 와 재산점수(주택, 건물, 토지, 선박, 항공기, 전월세)를 각각 97등급, 60등급으로 나누어 해당되는 점수를 세대당 보험료를 곱해 산정하게 됩니다.

지역가입자 건강보험료 산정기준

{소득점수 97등급 (82점 ~ 32,372점) + 재산점수 60등급 (22점 ~ 2,341점) + 자동차점수 11등급 (18점 ~ 130점)} x 2022년 기준 세대당 보험료(205.3원) = 건강보험료

지역가입자 소득에 해당하는 구간 점수와 소유하고 있는 재산규모에 해당하는 점수 그리고 소유한 자동차에 금액에 해당하는 점수를 모두 합산하여 세대당 보험료를 곱하면 납부 해야 할 건강보험료가 산정됩니다.

직장 가입자는 오직 내 소득에 대해 정해진 건강보험료율의 50%에 대한 건강보험료를 납부하면 되지만 지역가입자는 내가 가진 재산도 포함되어 건강보험료가 산정되기 때문에 지역가입자만 건강보험료를 많이 낸다는 이야기가 나오게 된 것입니다.

직장가입자는 아무리 비싼 아파트나 자동차를 소유해도 건강보험료가 올라가지 않지만 지역 가입자는 소득 및 소유 재산 규모에 따라 점수가 상승하기 때문에 부담해야하는 건강보험료도 많이 상승하게 됩니다.

특히 주택 가격이 금액이 크기 때문에 건강보험료 산정에 영향을 가장 크게 미치게 됩니다. 그렇기 때문에 건강보험료를 조금이라도 줄이기 위해서는 아파트 명의도 부부 중 직장가입자인 사람 앞으로 돌려 놓는 것이 유리합니다.

* 2022년 9월 부터 지역가입자도 소득에 대한 건강보험료 산정기준이 기존 소득점수 97등급제가 폐지되고 직장 가입자와 동일한 6.99%로 적용될 예정입니다.

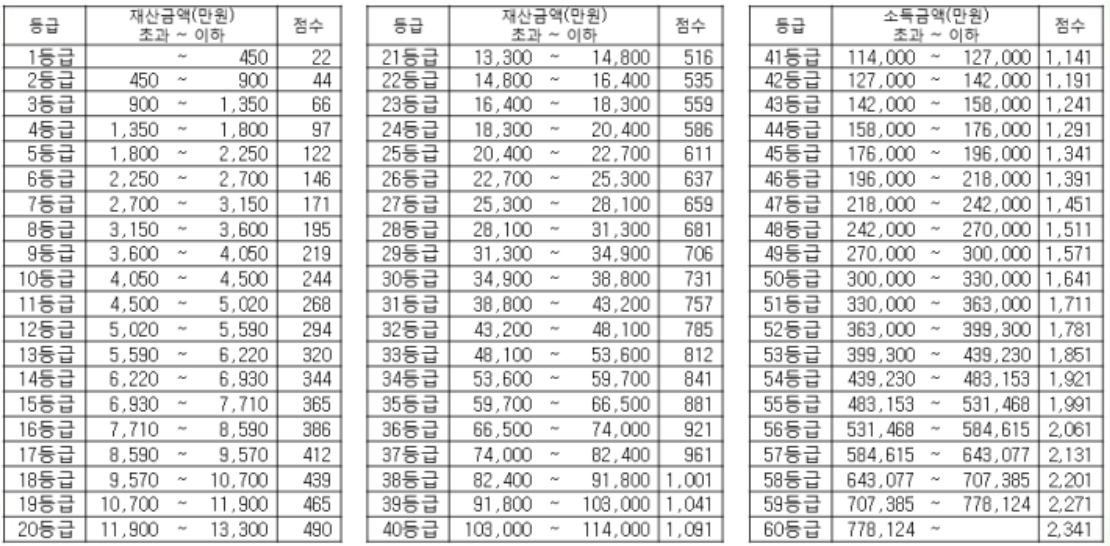

아래는 재산등급에 따른 건강보험료 점수표 입니다.

지역가입자가 공시가가 10억 아파트를 소유 하고 있다면 과세표준은 공시가의 60%이므로 과세금액은 6억이 되고 2022년 9월부터 적용되는 기본 재산공제 5천만원을 빼면 5.5억원으로 등급표에서 34등급 점수는 841점이 됩니다. 여기에 세대당 보험료 205.3원을 곱하면 부과되는 보험료는 172,657원이 됩니다.

이는 소유하고 있는 아파트에 대한 보험료만 계산된 것으로 소득에 대한 건강보험료까지 합산되면 총 부과되는 건강 보험료는 더 올라 가게 됩니다.

2022년 9월부터는 지역가입자도 직장가입자와 동일한 보험료율 6.99%가 적용되므로 지역가입자의 연 소득이 3,000만원인 경우 월 174,750원의 건강보험료가 부과 됩니다. 결국 합산하면 347,407원의 보험료를 납부하게 됩니다.

확실히 지역가입자가 되면 납부하는 건강보험료는 확 늘어나게 됩니다. 현재 4대 보험이 적용되는 직장에 다니고 있다면 계속 다니는 것이 절세 부분에서는 훨씬 도움이 많이 됩니다. 만약 퇴사를 하고 사업이나 프리랜서로 전향을 계획한다면 증가되는 건강보험료 부분을 잘 따져보고 어느 쪽이 더 나은지 고려 해볼 필요성은 있습니다.

() ()